Amazon.com: Análise Completa

“Alexa, compra ações da Amazon!”

Conteúdo:

1. Sumário Executivo

2. Introdução

3. Base de Clientes

4. Análise Econômico-Financeira

5. Mercado e Concorrência

6. Gestão e Incentivos

7. Riscos

8. Avaliação

9. Oportunidade de Investimento

1. Sumário Executivo

A Amazon é muito mais do que um gigante do e-commerce. É uma empresa com um ecossistema integrado e resiliente, operando em segmentos de elevado crescimento e rentabilidade, como cloud computing (AWS), publicidade digital e saúde.

Destaco alguns pontos-chave desta Empresa:

AWS continua a ser o motor de rentabilidade da empresa, com crescimento anual de +18% e margens superiores a 25%.

Publicidade digital representa uma fonte de receitas altamente lucrativa (+19,8% YoY), alavancada por dados de intenção de compra únicos no setor.

Infraestrutura logística própria e automatizada cria uma vantagem competitiva difícil de replicar.

Retorno sobre o capital investido (ROIC) em crescimento, atingindo ~17%, refletindo a eficiência na alocação de capital.

Avaliação atrativa com potencial de valorização superior a 15% ao ano, com base em múltiplos e crescimento projetado de lucros.

Com elevada capacidade de reinvestimento, presença dominante em mercados estratégicos e um modelo de negócio com vantagens competitivas claras, considero a Amazon uma oportunidade de investimento sólida para o longo prazo.

#investimento #Amazon #ações #growthinvesting #tecnologia #mercados #AWS

2. Introdução

A Amazon.com, Inc., fundada em 1994 por Jeff Bezos, é uma das maiores empresas globais de tecnologia e comércio a retalho. Com operações em e-commerce, cloud computing (AWS), publicidade digital, logística, entretenimento e saúde, a Amazon construiu um ecossistema altamente integrado centrado na conveniência do cliente. Cotada no NASDAQ (ticker: AMZN), registou em 2024 receitas superiores a $637 mil milhões. A empresa destaca-se pela sua capacidade de inovação, escala operacional e enfoque estratégico no crescimento sustentável a longo prazo.

Segmentos de negócio

1.E-commerce & Retail

Este é o núcleo histórico da Amazon. Engloba as vendas diretas de produtos (first-party) e o marketplace de terceiros (third-party sellers), operado na sua plataforma global. Está presente tanto através de canais digitais (web, app, Alexa) como físicos (Amazon Fresh, Whole Foods, Amazon Go).

Componentes-chave:

Venda direta (Amazon como retalhista)

Marketplace (venda por terceiros com cobrança de comissões)

Subscrições (Amazon Prime, Kindle Unlimited, etc.)

Dispositivos (Kindle, Echo, Fire TV, Ring)

Destaques Operacionais:

Receita combinada (NA + Internacional): $424 mil milhões em 2024 (aprox.)

Destaque para o crescimento estável (cerca de 10% YoY)

Forte dependência de períodos sazonais, como o Q4 (Black Friday, Natal)

Apesar da sua dimensão, este segmento opera com margens operacionais baixas, devido à elevada pressão nos custos logísticos, tecnológicos e de customer service. No entanto, é essencial para a retenção e crescimento da base de utilizadores — que serve de alicerce para os segmentos de maior margem.

2. Amazon Web Services (AWS)

AWS é o motor de rentabilidade da Amazon e representa a sua divisão de cloud computing e infraestrutura digital. Oferece soluções de computação, armazenamento, bases de dados, machine learning e, mais recentemente, ferramentas de inteligência artificial generativa.

Componentes-chave:

Serviços core (EC2, S3, RDS)

Machine Learning & GenAI (SageMaker, Bedrock, Trainium)

Clientes: empresas de todas as dimensões, governos, universidades

Destaques Operacionais:

Receita: $108 mil milhões (2024)

Crescimento: +19% YoY

Margem operacional estimada: 25-30%

É a unidade com maior margem da empresa e responsável por uma proporção significativa do free cash flow total. Está estrategicamente posicionada para beneficiar da expansão da IA, onde já regista um crescimento a três dígitos percentuais ao ano nas receitas associadas.

3. Digital Advertising

A Amazon é já o terceiro maior player global de publicidade digital, apenas atrás da Google e da Meta. O seu modelo publicitário é altamente rentável, baseado em dados de intenção de compra, permitindo uma segmentação extremamente eficaz.

Componentes-chave:

Sponsored Products (pesquisa e recomendações)

Display e Vídeo (em Amazon.com, Fire TV, Twitch)

Publicidade programática (DSP)

Destaques Operacionais:

Receita estimada 2024: $56 mil milhões

Crescimento robusto e margens superiores a 60%

É considerado um dos segmentos com maior potencial de expansão de margem, com efeito direto nos resultados consolidados. A publicidade está profundamente integrada no ecossistema de retalho, funcionando como motor de descoberta de produtos e conversão.

4. Logistics & Physical Stores

Inclui a infraestrutura logística própria da Amazon (centros de distribuição, transporte próprio, entregas last-mile, Prime Air) bem como os pontos de venda físicos. Esta componente é essencial para a proposta de valor da empresa em termos de conveniência e velocidade.

Componentes-chave:

Rede de fulfillment (regionalização, same-day delivery)

Frota própria (aviões, carrinhas, drones)

Amazon Fresh, Whole Foods, Amazon Go (sem caixas)

Prime Air (drones)

Destaques Operacionais:

Volume logístico: milhares de milhões de encomendas entregues anualmente

Entregas same-day disponíveis em mais de 90 cidades nos EUA

Entrega ultra-rápida é um fator comprovado de aumento de conversão e recorrência

Embora intensivo em capital, este segmento cria uma vantagem competitiva difícil de replicar. O investimento em automação e inteligência artificial (ex: algoritmos de posicionamento de stock) tem como objetivo expandir margens a longo prazo.

5. Media & Entertainment

Esta divisão está focada na produção e distribuição de conteúdos digitais através do Prime Video, Twitch (streaming de gaming) e estúdios como a MGM, adquirida em 2022.

Componentes-chave:

Prime Vídeo (séries, filmes e desporto em direto)

Twitch (streaming ao vivo, especialmente gaming)

MGM Studios (produção e direitos de conteúdo)

Parcerias com outras plataformas (ex: Apple TV+ via Prime Channels)

Relevância Estratégica:

Diferenciação do Amazon Prime, aumentando o valor percebido da subscrição

Permite competir com players como Netflix e Disney

Geração futura de receitas via licenciamento, publicidade e potencial internacionalização dos conteúdos

Embora ainda opere com margens reduzidas ou negativas, representa um vetor de crescimento e retenção de clientes Prime, especialmente num contexto onde o conteúdo exclusivo é um fator de fidelização.

6. Healthcare

Nos últimos anos, a Amazon tem feito uma entrada estratégica no setor da saúde, apostando na distribuição de medicamentos, telemedicina e cuidados primários, posicionando-se para capturar parte de um dos maiores mercados globais.

Componentes-chave:

Amazon Pharmacy (entrega de medicamentos com transparência de preços)

One Medical (rede de clínicas e serviços de saúde primária com integração digital)

Integração potencial com Alexa e dispositivos IoT

Relevância Estratégica:

Grande mercado endereçável: saúde é responsável por cerca de 18% do PIB dos EUA

Sinergias com logística, IA e dados (ex: personalização de serviços de saúde, automatização de prescrições)

Forte apoio institucional: iniciativas promovidas pessoalmente por Andy Jassy e Jeff Bezos

Ainda numa fase inicial de monetização, mas pode vir a representar uma vertical altamente lucrativa e de alto impacto social, com potencial para criar disrupção no setor tradicional da saúde.

Vantagem Competitiva (Economic Moat)

A posição dominante e duradoura da Amazon assenta em várias vantagens competitivas:

Efeitos de Rede (network effects): Quanto mais clientes compram na Amazon, mais vendedores se juntam à plataforma. Quanto mais vendedores, maior a variedade e competitividade, criando um ciclo virtuoso que reforça a liderança da empresa.

Vantagens de Custo: As economias de escala permitem à Amazon negociar melhores preços com fornecedores, oferecer envios gratuitos e otimizar a sua logística, reduzindo custos de uma forma que acaba por ser difícil de replicar por concorrentes.

Ativos Intangíveis: Dados proprietários, recomendações baseadas em inteligência artificial e conteúdos exclusivos do Prime Video reforçam a marca e aumentam a fidelização dos clientes.

Custos de Substituição: Os clientes da AWS, fortemente integrados no ecossistema da Amazon, enfrentam barreiras significativas caso pretendam migrar para outro fornecedor de cloud.

A força da Amazon não reside apenas no volume de vendas, mas sim na dificuldade que cria para consumidores e empresas abandonarem o seu ecossistema. É, por isso, uma das empresas com o fosso competitivo mais profundo e sustentável do mercado.

Motores de Crescimento

Diversas megatendências estão a impulsionar a próxima fase de crescimento da Amazon:

Expansão em IA e Cloud: A ascensão da inteligência artificial generativa representa um catalisador importante para a AWS. Serviços como o Bedrock e os chips proprietários (Trainium e Inferentia) posicionam a Amazon como líder na infraestrutura de IA.

Inovação Logística e de Fulfillment: A estratégia multi-hub e o aumento da automação (robótica) estão a reduzir custos e a acelerar os tempos de entrega, melhorando substancialmente a experiência do cliente.

Publicidade Digital: A crescente presença da Amazon no mercado de publicidade digital representa uma oportunidade altamente lucrativa, capitalizando os dados de intenção de compra dos consumidores para oferecer publicidade altamente direcionada.

Media e Entretenimento: Os investimentos no Prime Vídeo, Twitch e nos estúdios MGM demonstram o compromisso da empresa em competir com gigantes como a Netflix e a Disney no mercado de streaming.

Retalho Físico: A Amazon continua a expandir a sua presença física através de lojas Amazon Fresh, estabelecimentos Amazon Go (sem caixas de pagamento) e a aquisição da cadeia Whole Foods.

Saúde: Com iniciativas como a Amazon Pharmacy e a aquisição da One Medical, a Amazon posiciona-se como um potencial player relevante na distribuição e prestação de cuidados de saúde.

Novos Verticais: A empresa está a investir em áreas emergentes como mobilidade elétrica (via parceria com a Rivian) e fintech, alargando o seu alcance a novos mercados.

Nos bastidores, Jeff Bezos tem impulsionado o desenvolvimento do Project Kuiper — uma iniciativa para disponibilizar acesso global à Internet de banda larga através de uma constelação de mais de 3.000 satélites em órbita terrestre baixa. As sinergias entre este projeto e o negócio atual ainda estão por clarificar.

3. Base de Clientes

A base de clientes da Amazon é uma das mais estratégicas e resilientes entre os grandes conglomerados tecnológicos. É marcada por uma elevada diversidade, abrangendo consumidores individuais, vendedores terceiros, empresas de todas as dimensões, criadores de conteúdo e, mais recentemente, clientes institucionais na área da saúde.

Cerca de 60% das receitas totais em 2024 tiveram origem nos Estados Unidos, que permanecem como o principal mercado da Empresa em termos de escala, fidelização e maturidade do ecossistema. Ainda assim, a Amazon tem vindo a reforçar a sua presença internacional, com destaque para regiões em crescimento como a Índia, América Latina e Europa.

No que toca ao Prime, a fidelização é um dos grandes trunfos do modelo de negócio, com mais de 200 milhões de membros a nível global. O ecossistema Prime combina entregas rápidas, streaming, benefícios exclusivos e integração com dispositivos, tornando a saída do cliente mais difícil e aumentando o valor de vida útil (LTV).

No caso da AWS (Amazon Web Services), a base de clientes é constituída por centenas de milhares de empresas em mais de 190 países, incluindo startups, PMEs, grandes multinacionais, organismos governamentais e instituições académicas. Esta diversidade garante uma distribuição equilibrada do risco, ao mesmo tempo que posiciona a AWS como parceiro de infraestrutura crítica para os seus clientes. A forte integração técnica e operacional cria elevados custos de substituição (vendor lock-in), o que contribui significativamente para a previsibilidade e recorrência das receitas.

A par disso, a Amazon extrai elevado valor da sua base de clientes através da análise de dados comportamentais em larga escala, que alimenta a personalização, recomendações e a sua crescente operação publicitária — hoje uma das fontes de receita com maior margem.

4. Análise Econômico-Financeira

Evolução Económica

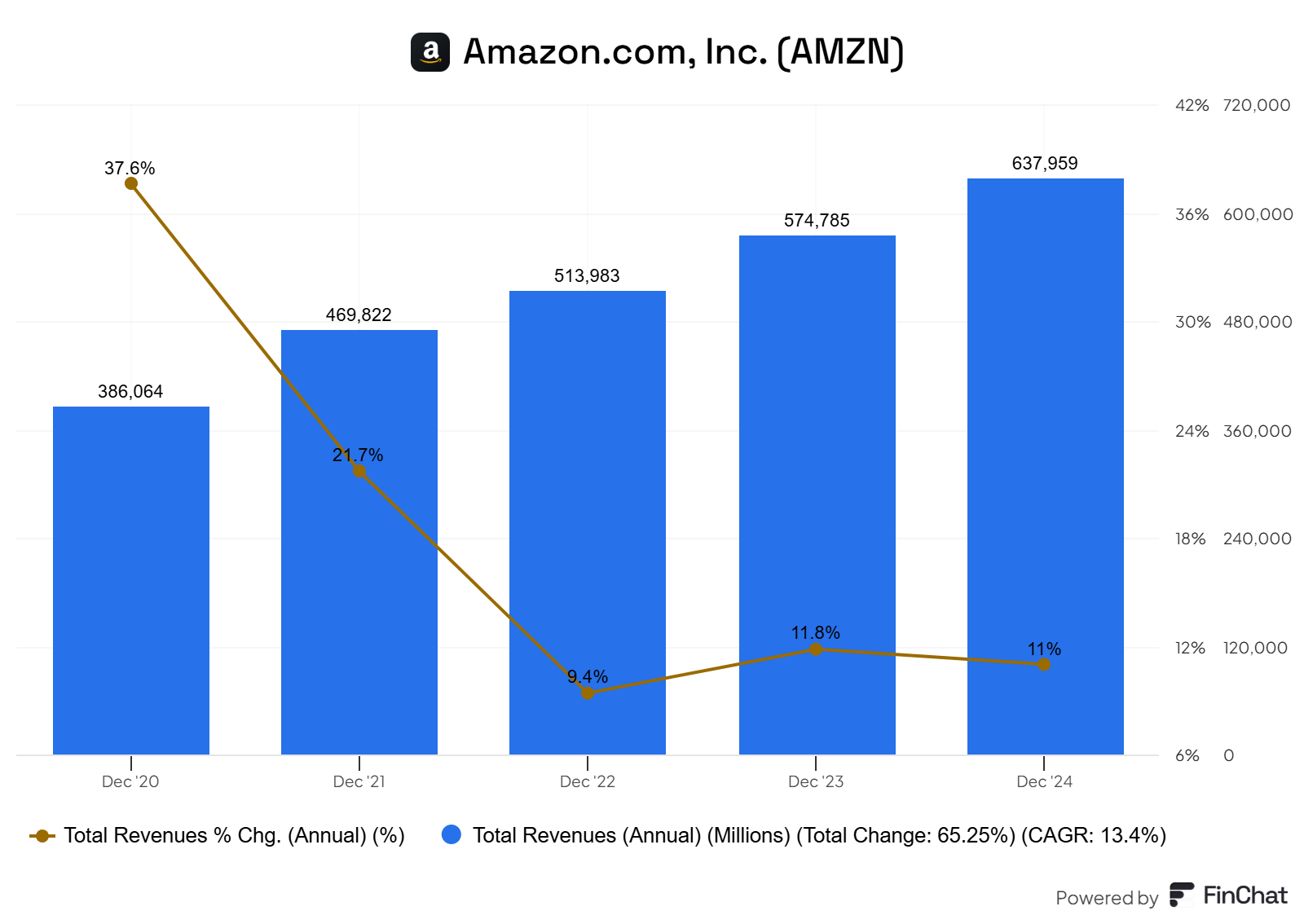

Observando o cômputo geral, os segmentos de negócio da Empresa têm gerado um CAGR a 5 anos de cerca de 13,4%.

O crescimento de receitas por segmento de negócio entre 2022 e 2024 está distribuído da seguinte forma:

É de evidenciar que o AWS e a publicidade digital estão a crescer a taxas de de 16% a 20% anualmente, o que, aliado à rentabilidade interessante destes segmentos revela parte da explicação para o aumento da rentabilidade sobre os capitais investidos (ROIC).

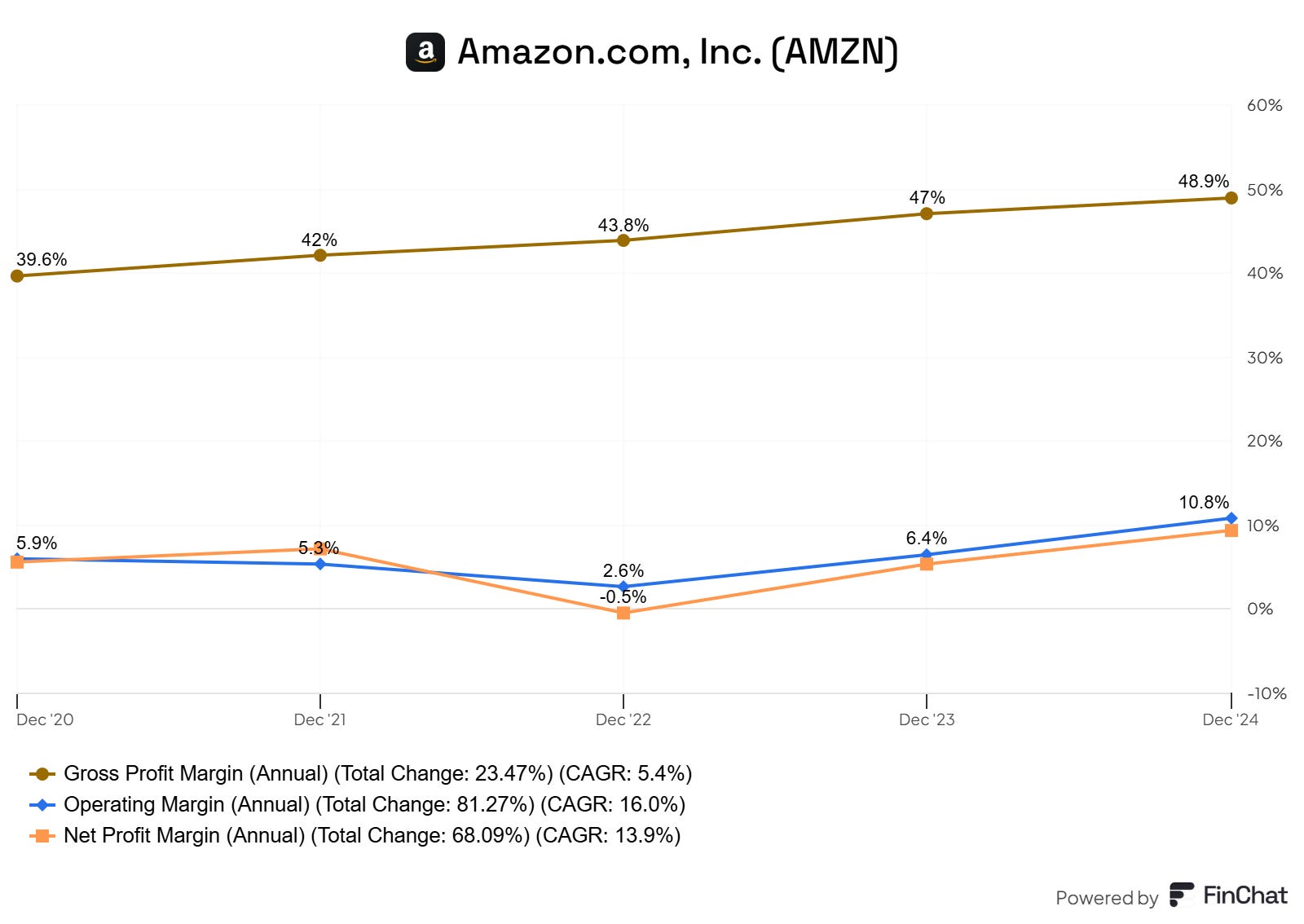

Nos últimos 5 anos a margem bruta tem vindo a crescer significativamente, em parte justificado pelo aumento da contribuição de vendas de serviços (AWS, publicidade digital, Prime).

Desempenho Financeiro (dez-2024)

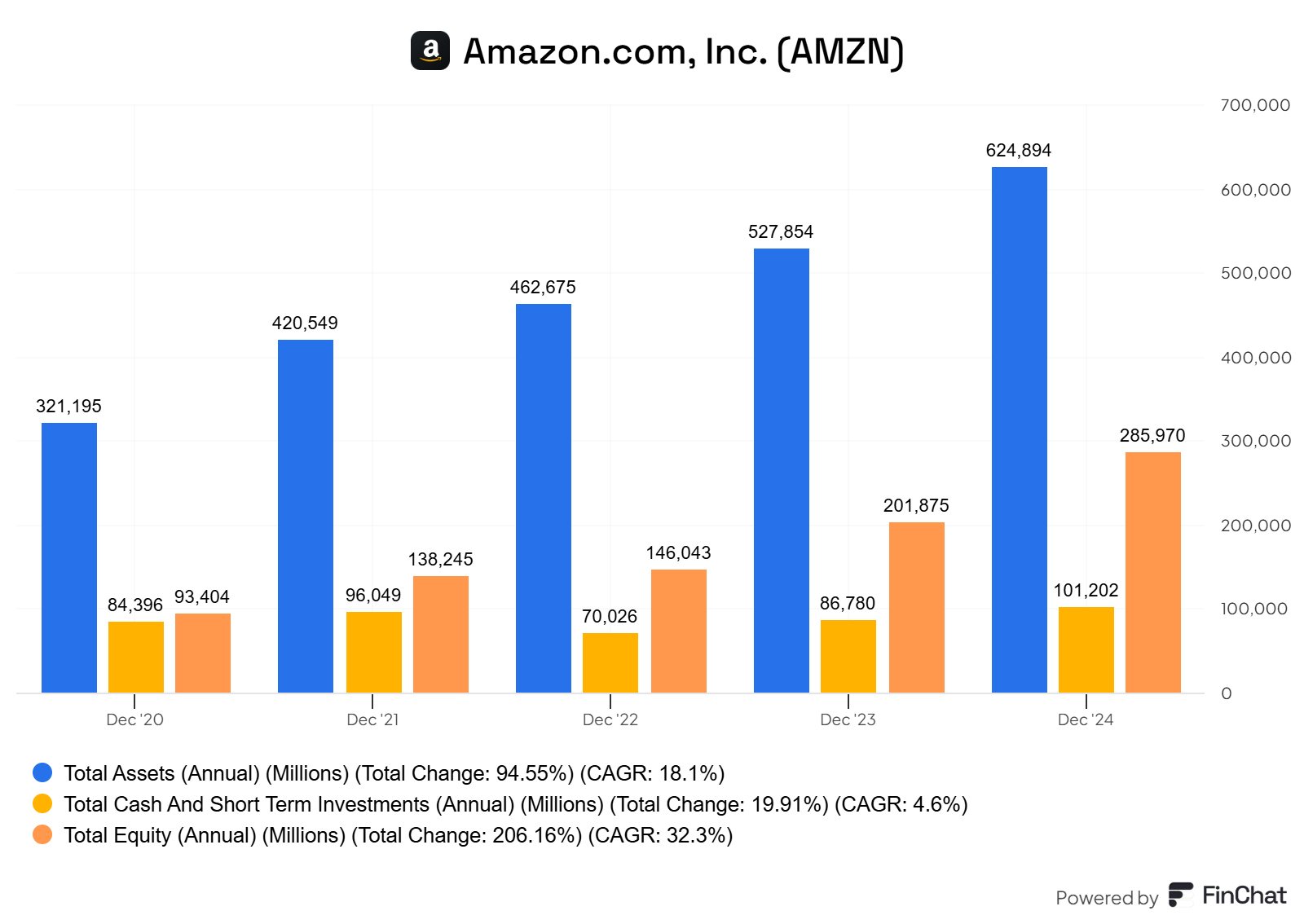

Cash: $101.202 milhões

Dívida/Leasings: $138.000 milhões

Ativo total: $624.894 milhões

Ativo fixo tangível: $328.806 milhões

Capital Próprio: $285.970 milhões

Fundo de Maneio: $29.436 milhões

As NFM da Amazon são elevadas, dado o nível de inventário, contas a receber e despesas antecipadas, necessário para sustentar uma operação global e multi segmentada. O fundo de maneio é positivo e robusto, demonstrando que a empresa tem liquidez de curto prazo suficiente para cobrir obrigações imediatas, mesmo mantendo elevados compromissos operacionais.

No geral é apresentado um balanço bastante equilibrado, com uma posição de caixa robusta e com uma dívida de longo prazo relativamente reduzida. Mais de 50% do ativo total da Empresa é composto por ativos fixos tangíveis (data centers, armazéns automatizados, centros de distribuição, robôs, veículos, ponto de venda diretos, etc).

Devido ao seu modelo de negócio e à elevada diversificação de fontes de rendimento, para manter as suas operações em funcionamento é apresentado também um passivo corrente (dívidas de curto prazo decorrente da atividade operacional da empresa) com algum peso, o qual é contrabalançado pelo ativo de curto prazo.

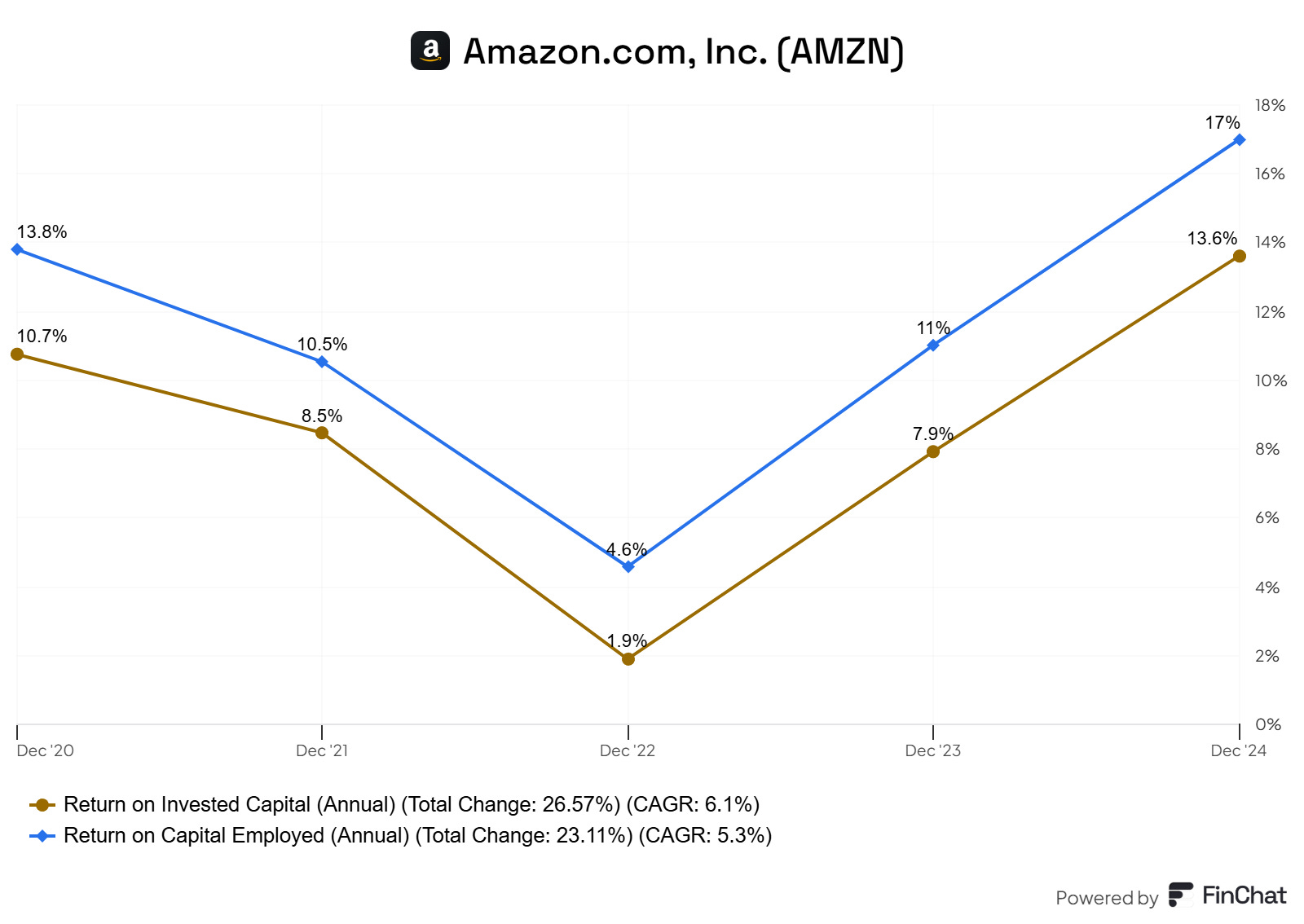

Retornos sobre o Capital

Mais uma vez, com o crescimento de segmentos de negócio mais rentáveis a AMZN tem apresentado melhorias significativas no retorno sobre o capital aplicado (ROCE). Retornos sobre o capital total, ou sobre o capital aplicado, que giram em torno de 15% a médio prazo são, a meu ver, boas oportunidades de investimento.

Não é natural vermos ROCEs mais elevados que ROICs. Por norma, como as empresas detêm muito caixa ou ativos não operacionais, o ROIC é superior ao ROCE. No caso do setor em questão, como as empresas financiam grande parte da sua operação com passivos correntes (dívidas de curto prazo) e têm elevada capacidade de cobrança de dívidas de clientes, o ROCE é mais elevado do que o ROIC.

Alocação de Capital

A Amazon privilegia o reinvestimento no próprio negócio como motor principal de retorno para os acionistas, optando por crescimento interno em detrimento da distribuição de dividendos ou recompras de ações.

Reinvestimento com balanço sólido: A empresa mantém uma posição líquida de caixa significativa. A AWS e a publicidade são os principais geradores de fluxos de caixa livres, permitindo à Amazon financiar a sua expansão agressiva sem comprometer a estabilidade financeira. Os investimentos concentram-se em áreas de elevado crescimento como cloud, logística e inteligência artificial.

Aquisições Estratégicas: A estratégia de M&A da Amazon foca-se em aquisições de pequena/média dimensão e com alto valor estratégico. Exemplos incluem a compra dos estúdios MGM por 8,5 mil milhões de dólares (reforço do Prime Video) e da One Medical (entrada no setor da saúde).

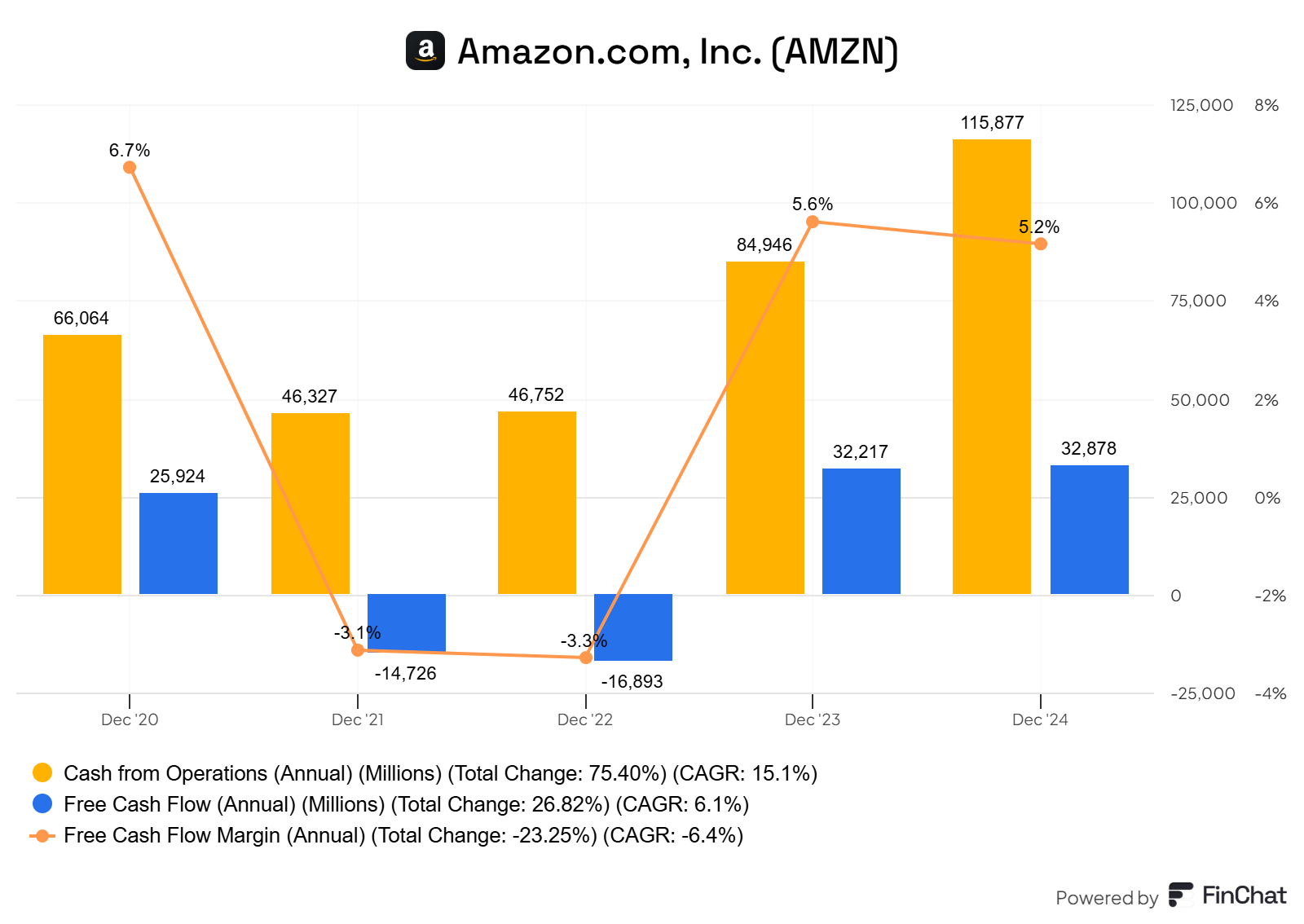

Fluxos de Caixa

Ao longo de toda a sua história, a Amazon sempre realizou investimentos avultados, privilegiando uma estratégia de crescimento agressivo e investimento de longo prazo, frequentemente em detrimento da rentabilidade de curto prazo.

Nos últimos anos, esta estratégia tem resultado em alguma instabilidade dos fluxos de caixa livres, nomeadamente entre 2021 e 2022, onde a Empresa investiu cerca de $60 mil milhões e as suas operações apenas geraram $47 mil milhões. Por outro lado, em 2023 e 2024, apesar do contínuo aumento de investimento as suas operações retornaram impressionantes $85 mil milhões e $116 mil milhões, respetivamente.

Apesar de ter preferência por empresas que libertam elevados fluxos de caixa livres e têm boas estruturas de remuneração acionista, empresas com vantagens competitivas como a AMZN e com comprovado sucesso na aplicação de capital (elevado ROIC) acabam por ser também apostas muito interessantes para o longo prazo. A sua capacidade de aplicação de capital gera um crescimento composto contínuo que atualmente alcança mais de 15%.

5. Mercado e Concorrência

A Amazon atua em vários mercados, cada um com dinâmicas e concorrência próprias:

A Amazon está exposta a mercados com crescimento robusto, sobretudo cloud, saúde digital e publicidade online.

A Amazon opera em mercados altamente dinâmicos e competitivos. A sua escala, diversificação e capacidade de autofinanciamento conferem-lhe vantagens claras, mas enfrenta:

Pressões concorrenciais fortes no e-commerce (ex.: Walmart) e cloud (ex.: Microsoft Azure);

Necessidade constante de inovação para manter a liderança na publicidade e cloud;

Novos desafios regulatórios em setores sensíveis como saúde e tecnologia.

Apesar da concorrência crescente, a Amazon continua bem posicionada para manter a liderança em múltiplos segmentos, alavancando o seu ecossistema integrado e a sua força em tecnologia e dados.

6. Gestão e Incentivos

Liderança Executiva

Andy Jassy assumiu o cargo de CEO da Amazon em julho de 2021, sucedendo ao fundador Jeff Bezos. Jassy liderou anteriormente a AWS, sendo amplamente reconhecido como o arquiteto do crescimento exponencial da cloud da Amazon.

Estilo de gestão:

Enfocado em execução operacional e eficiência.

Forte capacidade técnica e visão estratégica em cloud e AI.

Mais orientado para a rentabilidade do que Bezos (foco em melhorar margens).

Outros membros-chave:

Brian Olsavsky (CFO): Responsável pela disciplina financeira;

Adam Selipsky (responsável AWS até 2024): Reforçou a aposta em AI, mas vai ser substituído por Matt Garman, veterano da AWS.

Estrutura de Governance

Conselho de Administração: Composto por 11 membros, incluindo nomes independentes de peso, como Indra Nooyi (ex-CEO da PepsiCo) e Daniel Huttenlocher (MIT Schwarzman College of Computing).

Presidência: Jeff Bezos mantém o cargo de Executive Chairman, influenciando ainda decisões estratégicas de alto nível.

Comités: Comité de auditoria; Comité de remuneração; Comité de nomeação e governance.

Política de Incentivos e Remuneração

Remuneração baseada em ações (RSUs): A maioria da compensação dos executivos é feita via Restricted Stock Units (RSUs) com vesting a longo prazo (normalmente 3–5 anos). Não existem grandes bónus anuais em dinheiro — o foco é na valorização sustentada do preço das ações.

Exemplo: o atual CEO, Andy Jassy, recebeu em 2021 um pacote de ações avaliado em $214 milhões, com vesting entre 2023 e 2031.

O valor dessas ações só se concretiza se a empresa se valorizar de forma sustentável.

Salário-base fixo: Tipicamente baixo (ex.: Andy Jassy recebe um salário-base de $175.000/ano).

Inexistência de bónus em numerário: A Amazon não paga bónus anuais variáveis tradicionais com base em metas de curto prazo.

7. Riscos

Apesar da sua posição dominante, a Amazon enfrenta riscos relevantes:

Supervisão Regulatória: As preocupações antitrust continuam a intensificar-se, podendo resultar em investigações, multas ou mesmo desmembramentos de atividades.

Concorrência no E-commerce: Plataformas como a Walmart, Temu e novos operadores digitais podem ganhar quota e pressionar a liderança da Amazon.

Concorrência na Cloud: A Microsoft Azure e a Google Cloud estão a aproximar-se da AWS, criando maior pressão competitiva.

Custos Elevados: O aumento dos custos laborais, logísticos e de infraestrutura pode afetar negativamente as margens operacionais.

Alterações no Comportamento do Consumidor: A inflação e a incerteza macroeconómica podem afetar o consumo discricionário e o crescimento no retalho.

8. Avaliação

Para avaliar a AMZN vou dar preferência ao método dos múltiplos em vez de fazer o habitual desconto de fluxos de caixa. Isto pois, os fluxos de caixa livres têm sido bastante irregulares devido ao elevado investimento em crescimento e infraestrutura que a Empresa tem realizado.

Atualmente o SP500 tem um PE (price to earnings) médio de cerca de 28x. Ao longo dos últimos 10 anos, o PE mínimo atingido foi de cerca de 20x.

A AMZN apresentou historicamente um PE muito elevado, o qual tem reduzido ao longo do tempo. No último ano o PE da Empresa variou entre 55x e 27x:

Relativamente ao crescimento dos lucros por ação, os mesmos evoluíram a um CAGR de 45% nos últimos 5 anos:

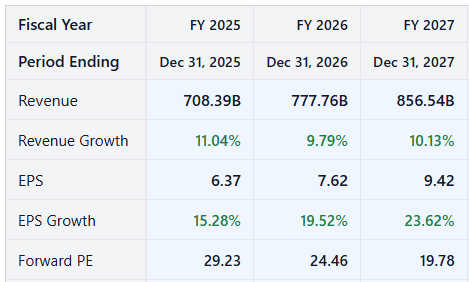

Os analistas estimam os seguintes crescimentos para o EPS nos próximos anos:

Com base em todos os dados acima, avaliando a cotação atual face os fundamentais através do método dos múltiplos, no pressuposto de que o EPS vai crescer a uma média de 20% ao ano e que o PE adequado para a ação será de cerca de 25x, a empresa oferece uma valorização estimada de 15,4% ao ano nos próximos 5 anos:

9. Oportunidade de Investimento

A Amazon é um colosso mundial. A Empresa é líder de mercado no comércio eletrónico e na cloud (AWS), e apresenta vantagens competitivas em muitas outras frentes.

Uma grande parte da infraestrutura que a AMZN vem montado não é facilmente replicável. Ela está munida com uma estrutura logística proprietária à escala global, altamente automatizada e integrada, que inclui centros de distribuição, aviões próprios, uma frota crescente de entregas e tecnologia de rastreamento avançada. Esta infraestrutura permite entregas rápidas, previsíveis e a custos reduzidos. A replicação deste modelo exigiria investimentos avultados, conhecimento operacional profundo e anos de desenvolvimento tecnológico e logístico.

A Empresa beneficia do efeito de escala e de rede do seu marketplace. A presença crescente de consumidores atrai mais vendedores, o que, por sua vez, amplia a variedade de produtos e melhora a experiência de compra. Este ciclo virtuoso cria uma barreira significativa à entrada de novos concorrentes e consolida a sua posição dominante no retalho online.

O “ecossistema Prime” permite que exista uma integração entre o marketplace, os dispositivos, os serviços de entrega, a publicidade e os conteúdos digitais. Isto permite à Empresa cruzar dados de forma eficaz, potenciar sinergias e aumentar o valor gerado por cliente.

A Empresa apresenta uma elevada capacidade reinvestir capital em oportunidades com retorno atrativo. Esta abordagem é sustentada por um ROIC crescente que ronda atualmente cerca de 17%. Este retorno implica que a Amazon não só tem onde alocar capital, como o faz de forma eficiente e com criação real de valor para os acionistas. Este fator, quando combinado com a dimensão do mercado potencial e a posição competitiva dominante, justifica múltiplos de avaliação mais exigentes e sustenta o racional de uma tese de investimento a longo prazo.

Considerando a avaliação realizada e todos os fatores anteriormente elencados, acredito que a Empresa poderá apresentar um crescimento sustentado e um aumento de margens considerável, apresentando assim uma oportunidade de investimento interessante. Atribui-se rating de “BUY”, com um potencial de valorização da Empresa superior a 15% por ano nos próximos 5 anos.